金融史一再证明——长期持有现金类资产,无论是现金、债券还是储蓄都是件非常确定和踏实的行为。

我们知道,唯有投资——购买房地产、股权等抗通胀的生息资产才是让购买力保值、增值的关键!

而资本市场的百年历史也揭示这样一个终极规律——长期看股票回报显著优于其他各大类资产!

这非常符合商业逻辑:若是连财富(社会需要的商品和服务)产生的主体——公司回报都不行了,其他依附于公司产出的资本的高回报率又从哪里来呢?皮之不存,毛将焉附!

1:资本回报不等式:社会资本回报(4-5%)经济稳步的增长(1-3%)

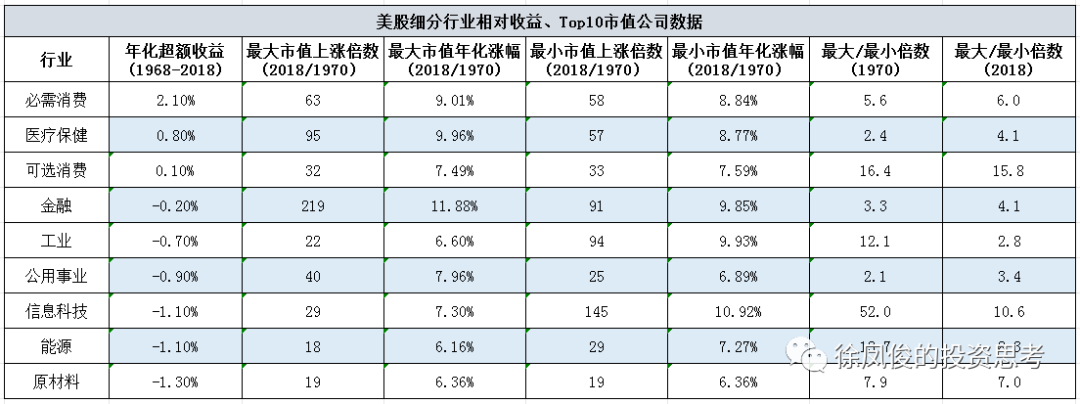

对于个人投资商来说,选择消费及公共事业类公司,远离高杠杆、高波动、高变化的行业是降低投资难度的明智之选,反正高难度也不额外加“分”。

对于众多立志通过投资改变命运的投资人来说资产的十倍增值足以解决家庭的财务问题,根本无需挑战高难度的模式进行投资!

消费不仅长期看表现不错,且多数公司长期回报都不低,而且谁是龙头,大众都心知肚明,选择难度其实最小。

而医疗拉长看表现也不错,但行业内良莠不齐,选择难度要高很多,而科技拉长看整体表现其实一般,但是少数明显公司却有超级回报,要把它们挑出来,就不是一般的难度了。

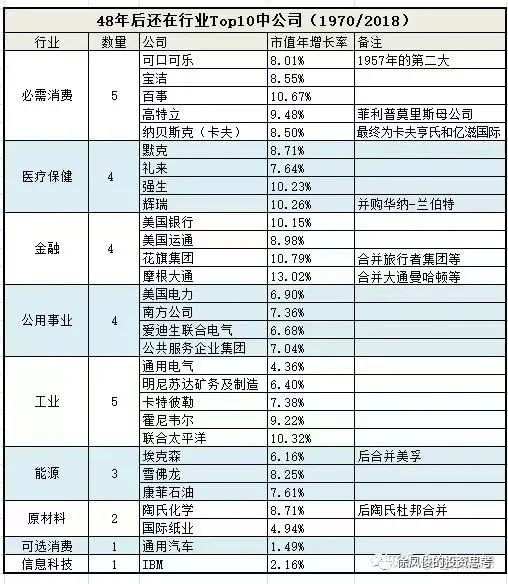

正如安娜所言:幸福的人都是相似的,不幸的人各有各的不幸。不仅是人生,产生丰厚回报的公司也有相似共性特征:必然符合时代发展、拥有好的商业模式(相当的好的自由现金流)以及当初合适的价格。

我们知道钢铁、航空、汽车以及轮胎都不是好行业,固定资产庞大,长期看回报率不佳,但是在特定的历史阶段,时代只要对了也会是高增长,高回报的代表。

再比如“寄生”型行业商业模式很差,长期通常回报不佳,但是“果链”在顺时代阶段一样给投资人带来超额收益。

不仅是行业,不同时期的股市整体回报也差别极大,时代不对,即使经济体高增长,股票市场一样不产生回报!

虽然股票什么阶段回报好、什么时段回报差,我们事先并不好预判,但是通常一段时间回报不佳或是一段时间回报超好之后,市场都一定会出现均值回归现象,毕竟树长不到天上去!

股票市场作为一个整体增长会遵循西格尔常数——7%,若是一段时间股票回报大幅低于7%,那么就等于往市场存钱,后面大概率会连本带息补回来!

过去十年沪深300复利才3.2%,GDP增长复利8.84%,已经往市场中存钱很久了!

其次,商业模式和自由现金流是考察投资的第二个维度。虽然商业模式和自由现金流似乎是两个方向的命题,但两者非常紧密,甚至是前因后果的关系。

先举一个新能源的案例来看一下自由现金流的状况,可以说在相当长的时间内,这家企业并没有给股东创造实质性的商业现金流价值。

实际上不仅是制造业,即便是自由现金非常好的典范型行业——消费品大类,也仍然有一些企业,在成长期自由现金流很差。

但仍然有一些企业,由于出色的商业模式,即便在成长期,甚至是高速增长期,仍然拥有可观的自由现金流,这类在成长期仍然给股东创造现金流的企业,犹如璀璨的宝石一样可贵。

最后一个维度是买入价格,对于长期投资而言,权重相对最低,即便这样,其实也能给投资者以重创。

比如众所周知的“漂亮50”——“漂亮50”是美国的绩优股指数,里面是50家稳健增长、高ROE、高市占率的优秀公司,50家价值投资者偏爱的企业。

1970到1972年是价值投资无比美好的时代,“漂亮50”企业平均涨了143%,麦当劳股价涨了6倍。资金追捧之下,1972年末,“漂亮50”公司的平均市盈率达到了42倍。

1973年,石油危机与滞胀扭转了市场情绪,“漂亮50”股价转头向下,市盈率由42倍跌到了1974年底的15倍。这在某种程度上预示着,即使公司基本面没有一点变化,股价也会跌去65%。

1979年底,7年时间以后,“漂亮50”回到了1972年的股价高点。但是,它的市盈率再也没回到1972年42倍的高位,企业的业绩增长,引领着股价,修复了估值和情绪的坍塌。

再后来,1980年,“漂亮50”开启了长达30年的跑赢指数之路,估值在10-30倍之间震荡,比指数更高的ROE则带来了更好的股价表现。1977到2010年的34年中,“漂亮50”有28年跑赢了标普500。

市场选出的“漂亮50”其实经营真的很漂亮,但即便这样出价高了,仍然好多年不挣钱!

A股近二年也发生了同样的“剧情”,龙头“白马”公司前二年有多热捧,现在就有多凄凉!但这些好公司长期一定会产生超额收益,毕竟商业规律一定会起作用——品质好的东西唯一的缺点在于贵,而品质差的东西唯一的优点只是便宜!

这类公司相当于对全民(或者是某个圈层)额外征收的一种特别税,是由消费者心甘情愿上交的,由独特的企业来征收的特别税。

比如茅台就是这种特别税,不管在啥地方挣到的钱,都要心甘情愿向茅台酒厂交税。

税收的定义:是国家为满足社会公共需要,凭借公共权力,按照法律所规定的标准和程序,参与国民收入分配,强制地、无偿地取得财政收入的一种方式。

区别是国家是广泛征税,交换的是公共服务,公司是对圈层征税,提供产品或服务,这类产品或服务通常具有排他性或者是唯一性!

税收的特征是征收比例相对固定,也就是说无论印钞机怎么印,但是收上来的比例是固定的。

而这种公司的特别税也同样符合,无论这个社会创造了多少财富,印钞机怎么高速运转,但是征收的比例也是相对固定的。

这类印钞机类生意,尤其是在发展早期就介入,天下就没有比此更美妙的事情了,等发展成熟每年的分红都非常非常可观!又何俱牛熊和经济危机呢?

很多人对投资有很多误解,投资也不是非要达到巴、芒这样的高度,也不是非要超过年复利15%的丰碑才是好的投资。

不用动不动就把身家过亿、早早的就实现财务自由作为投资成功的标签,实际上普通人只要通过投资过上比不投资好的多的生活就是成功的投资了呀!

假设我们按照人均8000元的收入来计算,那么普通夫妻双职工家庭的年收入大约是19.2万元。他们开始过着低消费的生活,节衣缩食,每个月只花费5000元。一年过去了,也就是花掉了6万元。那么结余下来的就是13.2万元!

女性从25岁工作到50岁,总共工作了25年。男性从25岁工作到60岁,总共工作了35年。综合下来,结余的就变成了396万!

购置了一套价值200万的房产(首付51万+30万装修由父母提供)后,共还210万,孩子以小学至大学教育等支出至少70万,加上至少人生需购置2-3辆车至少30万,整个职业周期也只能积攒到86万的存款。

当然由于通货膨胀和社会持续健康发展,86万可能绝大多数人最终都能达到,但是相对购买力而言,很多人是很难达到今天百万购买力的存款,如果我们通过投资能够在50岁前,达到数倍百万购买力的资产,路就会慢慢的好走——不怕不涨工资→不担心中年危机→不怕下岗→不担心晚年和子女的吃饭问题。

实际上以600万资产算,中证红利ETF能提供4.7%的扣除通胀之后的无风险股息,合计28万,要靠职业相对收入稳定的30年攒这笔钱,相当于年节省20万,即600万资产价值相当于年收入48万的白领一生经济价值。

人类社会近一百年来,无论什么社会,哪种制度都是分三个阶层——10%富裕、40%中产和50%底层。

就是因为达到一定水平的资产的回报要高于普通人的努力,只要资产规模越过一定的门槛,就会自主的不停增值!这是贫富差距无法缩小的根本原因。

不久前,胡润研究院发布的《胡润百富2023中国高净值家庭现金流管理报告》显示,中国拥有600万元家庭净资产的“富裕家庭”达518万户,拥有千万元家庭净资产的“高净值家庭”达211万户,拥有亿元家庭净资产的“超高净值家庭”达13.8万户。

这些身价不菲的高净值家庭分别有10%炒房获得的,10%炒股得来的,最大的分类是企业主,胡润排行榜揭示这样一个事实:要想成为千(亿)万富翁,除了成为网红、艺术家这类小众之外,只有三条路——企业家、房地产投资者和专业投资者!

所以,在年轻的时候,最好工作不久就二条腿走路:一边主业工作一边副业投资,然后渐渐将副业做成主业,慢慢改善自己的财务情况,在职业生涯早期尽可能少消费可能是普通人破解财务难题的最佳之路……

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。