企业是不断重复从现金到现金的循环,一个循环就变成钱的是流动资产,需要若干循环才能全部变成钱的是长期资产。

企业是不断重复从现金到现金的循环,一个循环就变成钱的是流动资产,需要若干循环才能全部变成钱的是长期资产。

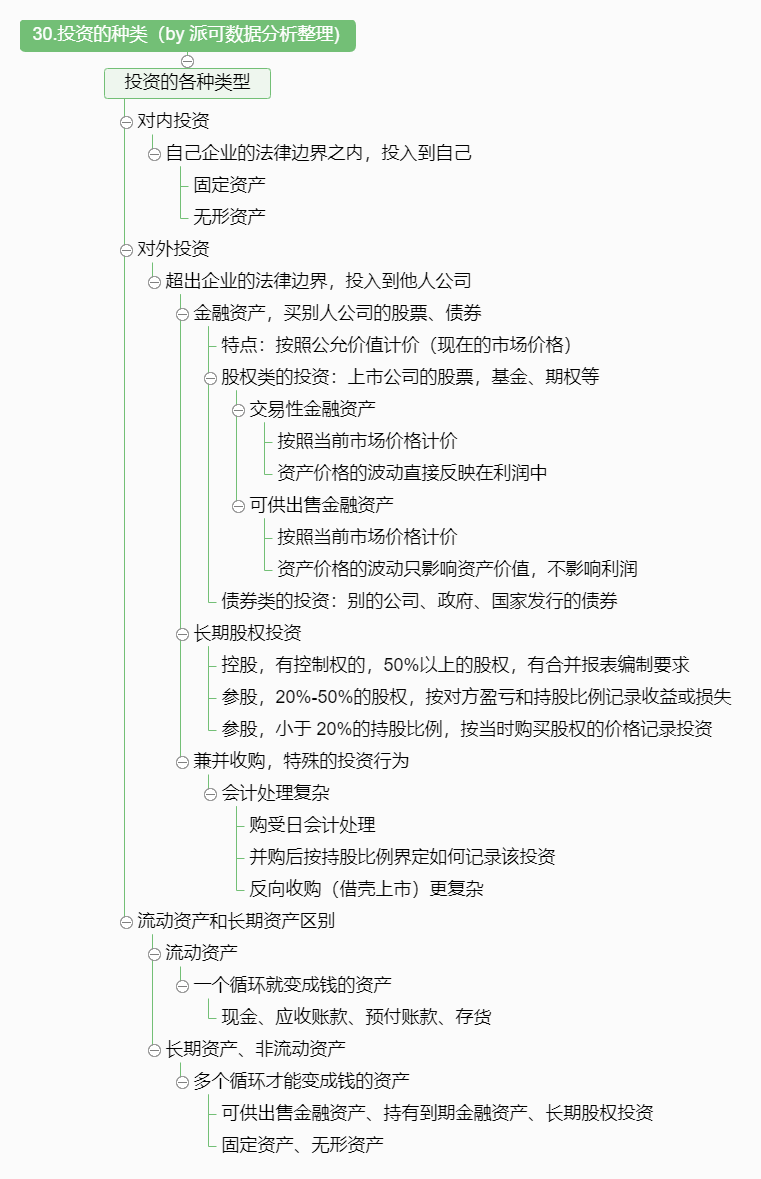

对内投资,在自己企业的法律边界之内,没有投入到其它公司里面去。这类投资通常会形成固定资产和非货币性资产这两种不同的资产。固定资产如房子、汽车、电脑、家具等。 非货币性资产如商标、专利、专有技术、版权、特许经营权等,还有商誉、土地使用权等。

1. 金融资产 买别的公司的股票、债券等。主要特征是按照公允市价计价,简单来说就是按照金融实物资产的现在的市场价格计价,其他大部分资产按照购买时的价格计价。

金融资产也可以是股权类的投资,比如购买上市公司的股票,也能买基金、期权等等很多类型的金融资产。

A. 股权:如购买的上市公司股票、基金、期权等。在会计上又可大致分为交易性金融实物资产和可供出售金融实物资产,二者的共同之处是都按照当前的市场价格计价,不同的是交易性金融实物资产价格的波动直接反映在利润中,而可供出售金融实物资产的价格波动只影响资产价值,不影响利润。

B. 债权:比如如购买别的公司、政府、别的国家发行的债券(在会计上我们叫做持有到期金融实物资产)。它在会计上的计量是最简单的,通常按照购买价格记录。

2. 长期股权投资, 金融实物资产通常都是短期持有的,长期股权投资通常就是我们的子公司,参股的联营企业等。具体来说分为三种不同的类型,按照控制权的大小来界定的。

A.有控制权:控股。通常按50%以上股权,但不限定于50%以上股权,关键看在董事会股东大会是否有重大事项控制权,有可能是因为另外的股东比较小。或者在表决权方面有特殊安排,比如阿里巴巴同股不同权。会计上要求编织合并报表。

B.没有控制权但能施加重大影响:参股。通常按照20%以上50%以下界定。此时认为被投资企业是投资方的一部分,要按照对方的盈亏和持股比例记录收益或者损失。

C.不能产生重大影响:参股。通常以小于20%的持股比例。此时认为就是持有一些股份,就按照当时购买股权的价格记录投资。

3. 特殊的投资行为,兼并收购。会计处理是复杂的,一方面涉及购受日会计处理,还涉及到并购后按照持股情况界定如何记录该项投资,到底是有控制权还是没有控制权的。购受日会计处理得方法要看收购方和被收购方之前是否有间接的股权关系,如果是反向收购(借壳上市)情况更复杂。

在这个模块之前讨论过很多的资产项目包括:现金、应收账款、预付账款、存货,它们有一个共同的名字——流动资产,今天讨论的这些投资会产生资产项目,它们都是长期资产,又叫非流动资产。

比如存货里的原材料和固定资产中的生产设备,原材料大多数情况下很快就会被用掉,转换成产品,然后卖掉获得收款的权力应收账款,最后收回来钱变成现金。而生产设备通过磨损自己来生产产品,在这样的一个过程中把它价值的一部分转换成产品,产品卖掉再变成钱。它在每一个从现金到现金的过程中都把自己的一部分价值转换成了产品,这样的一个过程重复了很多次。

流动和长期的区别:企业是不断重复从现金到现金的循环,一个循环就变成钱的是流动资产,需要若干循环才能全部变成钱的是长期资产。